Estou com processo de aposentadoria em andamento. Tenho direito à Revisão da Vida Toda?

Imagina que você está com o seu processo (administrativo ou judicial) de aposentadoria em andamento até que leu sobre a situação da Revisão da Vida Toda no STF.

A dúvida que deve ficar é: será que tenho direito a essa tese?

Com certeza essa é a situação de muitos segurados do INSS e venho responder, de forma simples e prática, esta questão.

Vamos lá?

1. Como saber se tenho direto à Revisão da Vida Toda?

O papo que está mais rolando nos corredores do Brasil é sobre a Revisão da Vida Toda.

Tenho certeza que você deve estar pensando se você pode fazer essa revisão ou não.

Existem alguns requisitos que você deve cumprir para poder ter direito à Revisão da Vida Toda. São eles:

tiver contribuído com bons valores antes de julho de 1994;

seu benefício foi concedido com base nas regras de 29/11/1999 até 12/11/2019 (antes da Reforma da Previdência);

estar dentro do prazo decadencial de 10 anos.

2. Salários antes de julho de 1994

Você terá direito à Revisão da Vida Toda se tiver recolhimentos antes de julho de 1994.

Eu acredito que seja um requisito importante que você tenha contribuído com bons valores porque, do contrário, a revisão não valerá a pena.

Isso porque, como entrarão os valores dos salários de contribuição antes de 07/1994, é necessário que estes recolhimentos sejam altos, para que haja, de fato, aumento no valor de sua aposentadoria.

Caso você não saiba, as aposentadorias atuais levam em conta a média dos valores de contribuição desde julho de 1994.

E a tese da Revisão da Vida Toda faz com que sejam considerados todos os valores de recolhimento do segurado, inclusive os anteriores a este período.

3. Aposentadoria concedida com regras entre 1999 e 2019

O seu benefício deve ter sido concedido com base nas regras previdenciárias de 29/11/1999 até 12/11/2019.

Isto é, se o seu benefício foi deferido com base nas normas da Reforma da Previdência, você não terá direito à Revisão da Vida Toda (exceto se já tinha direito adquirido a alguma aposentadoria antes da nova norma previdenciária. Falarei mais disso para frente).

Porém, pode ser que você tenha solicitado a sua aposentadoria antes da Reforma, mas ela foi concedida após a vigência dela (13/11/2019).

Nada muda, você ainda terá direito.

Isso porque o seu benefício foi concedido nas normas que vigoraram até 12/11/2019 (antes da Reforma).

4. Prazo de 10 anos para entrar com a Revisão

É importante que o prazo de revisão (10 anos) não tenha decaído.

Em linhas simples, a decadência é a perda de um direito pelo seu não exercício no prazo.

Isto é, não entrou com o pedido de revisão no prazo de 10 anos, não tem mais direito.

O prazo se inicia no primeiro dia do mês seguinte ao recebimento da primeira parcela do benefício.

Você acha a data do pagamento de sua primeira parcela em um documento chamado Histórico de Créditos (HISCRE).

Você consegue ele diretamente no site do Meu INSS.

Para benefícios mais antigos, você pode solicitar o INFBEN através do telefone 135.

Importante: a data da concessão do benefício (DCB) não influencia em nada em relação ao início do prazo de decadência.

O que vale mesmo é a data que a pessoa recebeu o primeiro pagamento da aposentadoria.

É um erro muito comum que as pessoas cometem.

Exemplo: o segurado deu entrada na aposentadoria, concedida no dia 04/04/2015.

Porém, o aposentado recebeu a primeira parcela do benefício somente em 06/07/2015.

Isto é, o início do prazo decadencial se inicia no dia 01/08/2015, uma vez que é o primeiro dia do mês subsequente ao recebimento do primeiro pagamento da aposentadoria.

Ou seja, este segurado terá até o dia 31/07/2025 para pedir a Revisão da Vida Toda.

Pronto, agora que você já sabe se possui direito à Revisão da Vida Toda ou não, vamos em frente.

5. Estou com um pedido de aposentadoria em andamento e tenho direito à Revisão. E agora?

A primeira dica de especialista que eu te dou é: mesmo que você esteja com um pedido de aposentadoria agora, pode ser que você tenha direito à Revisão da Vida Toda.

Como eu disse antes, é preciso que se aposente nas regras vigentes entre 29/11/1999 até 12/11/2019.

A gente sabe que o processo administrativo e judicial são demorados.

Então, se você fez o pedido pelas regras anteriores à 12/11/2019 (até 29/11/1999), e ainda está com o processo em andamento, você pode ter direito à revisão.

Dito isso, preciso dividir este tópico em dois para dar uma resposta precisa ao seu caso.

Pedido administrativo em andamento

Se você está com o seu processo no INSS ainda em julgamento, você deve esperar até que a aposentadoria seja concedida.

Isso porque, a Revisão da Vida Toda é uma tese possível somente no Poder Judiciário.

Como o INSS pertence à Administração Pública (pertencente ao Poder Executivo), estamos falando de dois poderes diferentes, e um não pode interferir no outro, em regra.

Somente com a edição de uma Portaria do INSS será aplicada a Revisão da Vida Toda, uma vez que a Administração Pública só pode fazer o que está estritamente descrito nas leis.

Portanto, se o seu pedido de aposentadoria está no INSS, aguarde até que o benefício seja concedido, ok?

Importante: é necessário que você faça uma manifestação expressa para o Instituto para que apliquem a Revisão da Vida Toda com o argumento de receber o melhor benefício (Princípio do Melhor Benefício).

Caso contrário, pode ser que o juiz entenda que não há interesse de agir e negue o seu pedido de Revisão de Vida Toda no processo.

Pedido judicial em andamento

Neste caso, a situação fica um pouco mais fácil.

Como eu disse antes, a Revisão da Vida Toda é uma tese feita no próprio Poder Judiciário sendo dotada de Repercussão Geral.

Isto é, todos os tribunais do Brasil devem decidir da mesma maneira.

Se você percebeu que tem direito à Revisão da Vida Toda durante o processo judicial de sua aposentadoria, peça que seu advogado faça uma manifestação solicitando que seja aplicada a tese com base no Princípio do Melhor Benefício.

Como a Revisão da Vida Toda aumenta o valor do seu benefício (após feitos todos os cálculos para o seu caso específico), o melhor benefício será a aposentadoria que seja aplicado os cálculos baseando valores de recolhimentos anteriores a julho de 1994.

Quanto mais expresso o pedido, melhor.

Em conta da Repercussão Geral da Revisão, na hora do cálculo do benefício, os valores de contribuição de toda sua vida serão considerados logo na concessão do seu benefício.

Conclusão

Pronto! Lendo este post você entendeu que é possível sim fazer a Revisão da Vida Toda com um processo de aposentadoria em andamento.

Esta revisão é o tema do momento e com certeza muitas dúvidas estão surgindo.

O GGV está aqui para te iluminar e te mostrar aquela luz no fim do túnel para o seu caso.

Lembre-se: nem tudo está perdido!

Você pode entrar em contato com um advogado especialista em Direito Previdenciário, com experiência em Revisão da Vida Toda, para avaliar seu caso.

É ele quem fará todos os cálculos e verificará, primeiro, se é possível a revisão na sua situação e, segundo, se ela vale a pena.

E então, conhece alguém que está em processo de aposentadoria que deveria ler este conteúdo?

Pois compartilhe o link deste post com ele ou ela no Whatsapp. Você pode ajudar muita gente!

Agora vou ficando por aqui, pessoal. Até a próxima!

Quais os documentos para pedir a Revisão da Vida Toda?

Provavelmente você deve ter olhado e visto que tem direito à Revisão da Vida Toda, mas agora está com dúvidas sobre quais os documentos necessários para entrar com este pedido de revisão.

Seus problemas acabaram, porque estou aqui hoje para falar exatamente sobre este ponto.

Lendo este conteúdo, você estará por dentro e sairá entendo tudo que você deve anexar ao seu processo judicial para comprovar seu direito à Revisão da Vida Toda.

Vamos lá?

1. Documentos para analisar seu direito à Revisão

A primeira coisa a ser feita é verificar se você possui, de fato, direito ao benefício.

Além disso, será avaliado se a Revisão da Vida Toda é benéfica para o seu caso, pois pode ser que nem valha a pena entrar com o pedido, principalmente se você não tiver contribuído com bons valores antes de julho de 1994.

Isso pode ser feito através de uma análise de um advogado especialista em Direito Previdenciário que tenha experiência em Revisão da Vida Toda.

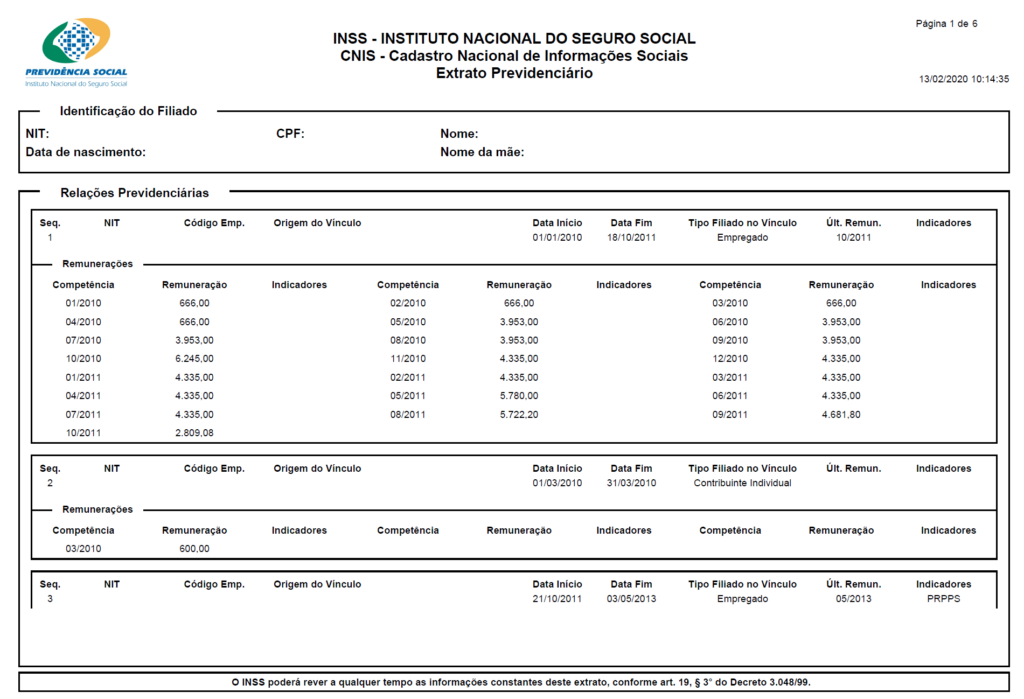

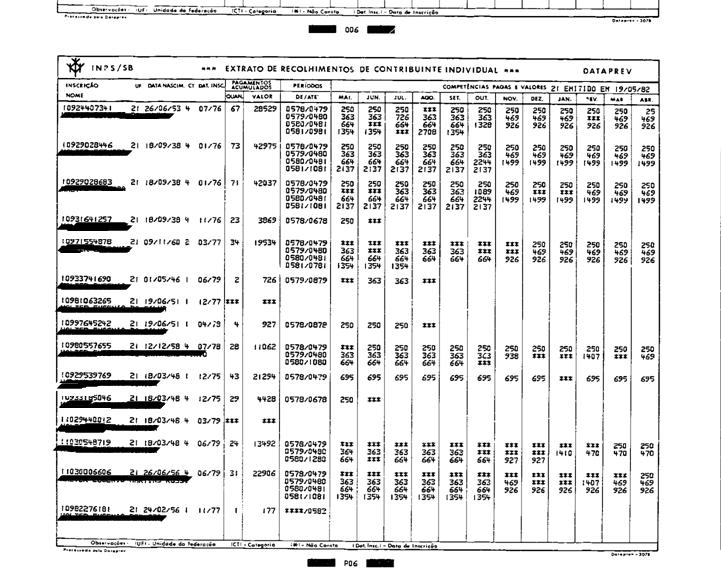

Nessa etapa da documentação para análise, o Extrato CNIS é o mais importante para a verificação do seu direito à Revisão da Vida Toda.

Mas, existe um problema: o CNIS traz os recolhimentos e os respectivos salários de contribuição de vínculos a partir de janeiro de 1982.

Como a tese beneficia quem tem bons recolhimentos antes de julho de 1994, o CNIS poderá ser uma mão na roda para conseguir ver se você tem direito e se vale a pena a Revisão da Vida Toda.

O problema é que o documento não demonstra as contribuições anteriores à 01/1982.

Também existe a chance do próprio CNIS não mostrar alguns recolhimentos a partir da data citada.

Neste caso, será necessário apresentar outros documentos para comprovar contribuições e valores de recolhimento antes de 01/1982.

Nestes dois casos, outros documentos serão necessários para verificar a viabilidade da Revisão da Vida Toda no seu caso.

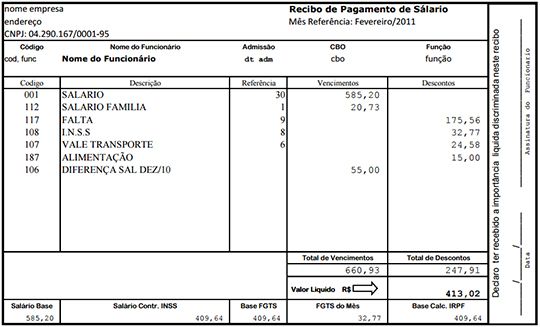

Contracheques/Holerites

Este documento discrimina toda a prestação de serviços do funcionário à empresa contratante.

Ela demonstrará o período de trabalho, bem como o respectivo salário recebido e eventuais descontos e acréscimos.

Portanto, é bastante importante apresentar estes documentos para verificar a viabilidade do seu direito à Revisão da Vida Toda.

Em resumo, a Convenção Coletiva de Trabalho (CCT) é o ato jurídico assinado entre sindicato de empregadores e sindicato de empregados para estabelecer regras nas relações de trabalho de determinada categoria.

Por exemplo, para os metalúrgicos do estado do Paraná, pode existir uma CCT que regula as condições de trabalho para estes trabalhadores, criando direitos e deveres para os empregadores e também para os empregados.

É uma lei entre o sindicato de categorias, praticamente.

A CCT afeta o Direito Previdenciário porque a legislação cita que, quando não há o salário de contribuição do empregado, será considerado ou o salário mínimo vigente ou o valor estabelecido na convenção coletiva.

Portanto, é importante que você apresente a Convenção Coletiva referente à sua categoria para verificar qual era o seu salário na época a ser discutida.

Por último, não vamos esquecer da Carteira de Trabalho (CTPS), que comprova seus vínculos de trabalho ao longo do tempo.

Ela é mais fácil de se conseguir, ainda mais que existe a CTPS Digital.

Outros documentos comprovativos

Também podem existir outros documentos para a análise do seu direito à Revisão.

Se você possuir qualquer comprovativo que mostre os valores que você recebia antes de julho de 1994, está valendo!

2. O que acontece se você não apresentar esses documentos?

Se você não comprova os valores, os salários de contribuição terão o valor do salário mínimo da época, que pode reduzir drasticamente o valor do seu benefício.

Como a tese da Revisão da Vida Toda é aumentar o valor do seu benefício, não queremos nada que possa interferir, não é?

Além disso, você pode perder tempo e dinheiro.

Se a Revisão da Vida Toda não for benéfica para você, o processo é “perdido”, pois não foi comprovado valores que aumentem o valor do seu benefício.

Faz sentido?

A Revisão da Vida Toda pode abaixar o meu benefício atual?

Sim!

Como estamos falando de uma revisão em si, seu benefício tanto pode aumentar quanto diminuir.

Isso é tão verdade porque existe a possibilidade da solicitação de revisão de benefício pela própria iniciativa do INSS.

Vamos pensar na hipótese que você, sem contratar um advogado especialista em Direito Previdenciário, fez o pedido da Revisão da Vida Toda na Justiça.

No processo foi verificado que, além de você não ter direito a esta tese, o valor que você já recebia estava errado, sendo menor do que o inicialmente concedido.

Se isso for constatado, terá seu benefício diminuído.

Portanto, minha dica de especialista é: contrate um advogado especialista em Direito Previdenciário que tenha muita experiência na Revisão da Vida Toda.

Caso contrário, você pode perder dinheiro.

3. Documentos contratuais para entrar com o pedido de Revisão da Vida Toda

Como a Revisão da Vida Toda será feita diretamente na Justiça, você precisará de uma documentação específica para ingressar com a ação judicial junto com seu advogado.

Os principais documentos que você deve entregar ao profissional são:

documentos pessoais, como RG, CPF, CNH;

comprovante de residência de até 3 meses atrás;

carta de concessão do seu benefício, onde será verificado quando você começou a receber o benefício e qual era o valor;

contrato de honorários e procuração judicial;

cálculo do valor da causa e da renda mensal;

cópia do processo administrativo, principalmente para reconhecimento de atividade especial, atividade rural ou qualquer outro período que não conste na base de dados do CNIS.

Uma atenção especial ao contrato de honorários que você vai ficar com o seu advogado.

Esse contrato prevalece sobre qualquer outro combinado que aconteça entre você e seu advogado na conversa em si.

Geralmente o contrato traz a disposição de várias cláusulas.

Portanto, leia bem o documento para não cair nas garras de advogados malandros que usam de artifícios para ganhar mais dinheiro do que o estipulado no Código de Ética da OAB.

Quanto àcarta de concessão do seu benefício, bem como o processo administrativo do seu pedido inicial, você os consegue diretamente no site do Meu INSS ou solicitando no telefone 135.

Por fim, o cálculo do valor da causa e da renda mensal será feita pelo seu próprio advogado.

Novamente, certifique-se que você está contratando um especialista na Revisão da Vida Toda.

Caso contrário, você pode perder tempo e dinheiro.

Conclusão

Pode parecer uma enxurrada de documentos, mas você vai ver que não é tanto assim.

O importante, inicialmente, é verificar se você tem direito à Revisão da Vida Toda e depois se ela é benéfica para você.

Os documentos citados anteriormente farão esse papel, principalmente o Extrato CNIS, microfichas do INSS e a Carteira de Trabalho.

Após isso, está na hora de juntar sua documentação para entrar com o pedido da Revisão da Vida toda na justiça.

Esteja sempre pronto e reúna tudo organizadinho para não ter maiores dores de cabeça na hora de solicitar sua revisão.

E não se esqueça de procurar um advogado especialista em Direito Previdenciário que conheça deste assunto, ok?

Agora vou ficando por aqui.

Como Funciona o Prazo da Revisão da Vida Toda?

A Revisão da Vida Toda foi aprovada pelo Supremo Tribunal (STF).

Todos estão se perguntando como está o prazo para entrar com a ação judicial para ser beneficiado por essa revisão.

É exatamente por isso que estou escrevendo este conteúdo, para você saber se terá, de fato, à Revisão.

Na prática, continua sendo 10 anos a partir da data de início do benefício.

Leia com cuidado todos os detalhes sobre o prazo da Revisão da Vida Toda.

Desta maneira, você não será surpreendido caso o seu pedido seja negado pela Justiça.

Dado o recado, vamos lá!

1. O que é a Revisão da Vida Toda?

A Revisão da Vida Toda é uma modalidade de revisão de benefício do INSS que leva em conta todos os valores de contribuição do segurado na hora de ser calculado o benefício.

Caso você não saiba, atualmente a maioria dos benefícios do INSS são calculados considerando-se todos os valores dos recolhimentos realizados a partir de julho de 1994. É o chamado Período Base de Cálculo (PBC).

A partir deste PBC, são aplicadas alíquotas ou outros redutores, a depender do benefício, para então chegarmos no valor final do benefício.

Atenção: o tempo de contribuição em si antes de julho de 1994 é contado normalmente. Só não entra no cálculo do valor do benefício os valores dos respectivos salários de contribuição.

O que a Revisão da Vida Toda objetiva é exatamente considerar todos os valores dos recolhimentos feitos, inclusive os anteriores a julho de 1994.

Este marco de 07/1994 existe, pois foi no mês citado que a atual moeda (o real – R$) entrou em vigor, substituindo o cruzeiro real (CR$).

Então, ficaria mais fácil calcular os benefícios previdenciários sem fazer a conversão das moedas.

Eles fizeram isso para não viverem utilizando conversões e mais conversões, mas isso mais atrapalhou do que ajudou.

Então, pensar em alguém que contribuía com bons valores antes de 07/1994 e não mais após este período é injusto, não acha?

Vamos pensar num empresário que estava conseguindo um bom dinheiro vendendo eletrônicos (rádios, fitas cassetes, entre outros) nos anos 80-90.

Os seus recolhimentos antes de julho de 1994 eram bastante altos em conta disso.

Acontece que estes equipamentos caíram em desuso ao passar do tempo, como já sabemos.

Com isso, as vendas do empresário despencaram com o tempo e ele começou a contribuir com base em valores próximos ao salário mínimo a partir da vigência do real.

Na hora de calcular a sua aposentadoria, o segurado terá um benefício baixo, pois recolheu com salários de contribuição baixos a partir de 07/1994.

Não parece justo, porque o recolhimento anterior a este período era bem alto. É quase como se as contribuições tivessem ido para o lixo, concorda?

Pois então…. essa é a situação de muitos segurados espalhados pelo Brasil.

É por isso que muitos trabalhadores estavam na esperança da Revisão da Vida Toda ser aprovada.

E é o que aconteceu no julgamento feito pelo Supremo Tribunal Federal (STF) em fevereiro de 2022 referente ao Tema 1.102.

Com uma votação apertada de 6×5, a maioria dos Ministros foi favorável a tese da Revisão da Vida Toda.

Desta maneira, muitos aposentados estão desesperados para saber se tem direito ou não ao benefício.

Requisitos da Revisão da Vida Toda

Você poderá se beneficiar da Revisão da Vida Toda se:

tiver contribuído com bons valores antes de julho de 1994;

seu benefício foi concedido com base nas regras de 29/11/1999 até 12/11/2019 (antes da Reforma da Previdência);

estar dentro do prazo decadencial de 10 anos.

Você deve ter salários de contribuição altos antes de julho de 1994 para sua revisão valer a pena.

Nada adianta ter recolhimentos baixos antes disso. Não vai fazer diferença no valor do seu benefício atual.

Cabe dizer que foi no dia 29/11/1999 o início da vigência da Lei 9.876/1999, alterando a forma de cálculo para considerar os 80% maiores recolhimentos a partir de julho de 1994.

Isso foi feito como uma Regra de Transição.

Por outro lado, no dia 13/11/2019, a Reforma da Previdência entrou em vigor, modificando o cálculo para considerar 100% dos recolhimentos a partir de julho de 1994.

A Regra de Transição da Lei 9.876/1999 foi extinta quando a Reforma começou a valer.

Isto é, você não tem direito a Revisão da Vida toda se teve seu benefício a partir de 13/11/2019.

Pode ser que você tenha começado a receber os valores após 13/11/2019. Neste caso, você ainda pode solicitar a Revisão.

O que importa mesmo é a data da concessão do seu benefício previdenciário.

Quanto ao terceiro requisito, explicarei no próximo tópico.

Vamos lá.

2. Qual o prazo para pedir a Revisão da Vida Toda?

Na prática, o prazo decadencial é de 10 anos.

A decadência é a perda efetiva de um direito pelo seu não exercício no prazo estipulado.

Ou seja, “se eu não reclamar no prazo, não posso mais reclamar”.

Esgotado o prazo para solicitar a Revisão da Vida Toda para o seu benefício, não será mais possível revisá-lo.

Nesse sentido, o inciso I do art. 103 da Lei 8.213/1991 cita que:

Art. 103. O prazo de decadência do direito ou da ação do segurado ou beneficiário para a revisão do ato de concessão, indeferimento, cancelamento ou cessação de benefício e do ato de deferimento, indeferimento ou não concessão de revisão de benefício é de 10 (dez) anos, contado: (Redação dada pela Lei nº 13.846, de 2019) (Vide ADIN 6096)

I – do dia primeiro do mês subsequente ao do recebimento da primeira prestação ou da data em que a prestação deveria ter sido paga com o valor revisto; ou

Podemos aprender duas coisas lendo esta norma:

o prazo de decadência é de 10 anos;

o prazo começa a correr no primeiro dia do próximo mês ao recebimento da primeira prestação de seu benefício.

Por exemplo, você recebeu sua primeira prestação de aposentadoria no dia 18/01/2018, sendo que possui salários de contribuição altíssimos antes de julho de 1994.

Em regra, você poderia ganhar um bom dinheiro com a Revisão da Vida Toda.

O prazo máximo que você tem para entrar pedindo esta revisão inicia no dia 01/02/2018, pois o benefício começou a ser pago no dia 18/01/2018.

O primeiro dia do mês subsequente ao do recebimento da primeira prestação é exatamente o dia 01/02/2018.

Isso significa que você teria até 31/01/2028 para solicitar a Revisão da Vida Toda no exemplo citado.

Então, o que eu recomendo agora é olhar a Carta de Concessão do seu benefício e verificar qual mês você recebeu sua primeira parcela.

O prazo iniciará no primeiro mês do dia seguinte.

3. Estou fora do prazo. Ainda posso ter chances de fazer a Revisão?

Em princípio, não.

Como estamos falando da perda do fundo de direito, o segurado não tem mais a chance de fazer a Revisão da Vida Toda.

Porém, entendo pode existir uma luz no fim do túnel para alguns segurados.

Como estamos vivendo em período de pandemia, alguns segurados se questionam se o prazo decadencial não pode ser suspenso por este motivo.

A expectativa de alguns é que isso seja feito com o prazo decadencial das revisões dos benefícios previdenciários.

Alguns podem pensar que esse argumento é forçado, mas ele faz sentido, porque praticamente todo o país foi afetado negativamente pela pandemia que perdura até hoje.

Tanto é verdade que alguns procedimentos foram suspensos, como a Prova de Vida durante 2020 e 2021.

Enfim, se o prazo decadencial das revisões for considerado suspenso durante a pandemia, os segurados poderiam ganhar tempo para poderem solicitar a Revisão, aumentando a possibilidade da utilização da Revisão da Vida Toda para mais segurados.

Tudo isso deve ser respondido pelo STF nos próximos meses, onde os Ministros, bem provavelmente, modularão os efeitos da Revisão da Vida Toda.

Vamos ter que torcer.

Conclusão

Com a leitura deste conteúdo, você entendeu um pouco mais de como funciona a Revisão da Vida Toda, seus requisitos e, principalmente, o prazo que você tem para entrar com o pedido.

Lembre-se que o prazo é de 10 anos, contados do primeiro dia do mês seguinte ao recebimento da primeira prestação do benefício.

Estar dentro deste prazo é primordial para você conseguir revisar os valores que você recebe.

Portanto, fique atento a estes mínimos detalhes.

Se você ainda está dentro dos 10 anos, comemore e corra para solicitar a revisão com um especialista em Direito Previdenciário.

Caso contrário, pense que, pelo menos você já sabe desta informação, e não perderá tempo com algo que poderia te tirar o sono durante certo tempo.

Ah, e ainda existe uma luz no fim do túnel, dependendo de como o STF definirá os efeitos da decisão.

E então, conhece alguém que está buscando a Revisão da Vida Toda? Está com dúvida sobre o prazo para entrar com o pedido?

Então envie essa mensagem para ele ou ela.

O GGV está aqui para te deixar inteirado sobre os seus direitos, e sempre estará 🙂

Agora vou ficando por aqui.

Um abraço e até a próxima 🙂

Revisão do IRSM: Para quem se aposentou entre 1994 e 1997

Você já ouviu falar da Revisão do IRSM? Ela é destinada para os aposentados entre 1994 e 1997.

Apesar de existir o prazo para entrar com o pedido dessa revisão, existem alguns segurados que ainda podem fazer o requerimento e a reajustar o valor da aposentadoria.

Quer saber se você possui direito a ela? Continua me acompanhando aqui no conteúdo que você entenderá:

1. O que é o Índice de Reajuste de Salário Mínimo (IRSM)?

O Índice de Reajuste de Salário Mínimo (IRSM) é um índice econômico de correção em conta da inflação ocorrida em um ano.

Como estamos falando de uma espécie de correção monetária, o IRSM, ao final de cada ano, tem uma porcentagem acumulada para abater os índices inflacionários.

Desta maneira, em tese, não se perde o poder de compra dos benefícios previdenciários dos segurados do Brasil.

Atualmente, o índice de correção para os benefícios do INSS utilizado é o INPC (Índice Nacional de Preços ao Consumidor).

De forma igual ao IRSM, o INPC mede a inflação mensal e anual na economia brasileira.

Vou deixar aqui uma lista dos índices de atualização dos benefícios previdenciários ao longo dos anos para você se situar:

ORTN (Obrigação Reajustável do Tesouro Nacional) até 09/1984;

INPC (Índice Nacional de Preços ao Consumidor) até 12/1991;

IRSM (Índice de Reajuste de Salário Mínimo) até 02/1994;

IPC-R (Índice de Preços ao Consumidor do Real) até 06/1995;

INPC até 03/1996;

IGP-DI (Índice Geral de Preços – Disponibilidade Interna) até 01/2004;

INPC em diante.

Como você pode ter percebido, o IRSM foi aplicado entre dezembro de 1991 e fevereiro de 1994.

Portanto, os benefícios previdenciários eram reajustados com este índice nos períodos citados.

Como os benefícios eram concedidos entre dezembro de 1991 e fevereiro de 1994?

Como você deve ter percebido, o IRSM era aplicado entre dezembro de 1991 e fevereiro 1994 para a correção dos benefícios previdenciários.

Mas, qual era a influência deste índice para as aposentadorias concedidas nesta época? O IRSM fazia diferença?

Naquela época, as aposentadorias eram concedidas com base na média aritmética das últimas 36 contribuições do segurado.

Para fazer a compensação financeira da inflação, era utilizada o IRSM para corrigir os valores dos recolhimentos considerados nestes 36 meses.

É a mesma coisa que pensar hoje em dia nos valores das suas contribuições.

Em 2010, por exemplo, mesmo que se o segurado ganhasse menos, o valor dos produtos e serviços não era tão alto quanto hoje em dia.

Portanto, o IRSM (INPC, hoje em dia) corrigia os valores dos salários de contribuição do segurado.

Você deve ter conseguido perceber a importância dos índices do IRSM entre dezembro de 1991 e fevereiro de 1994 atrelado como a aposentadoria era calculada.

Para você ter noção, hoje em dia, estes benefícios são calculados com base na média de todos os salários de contribuição do segurado desde julho de 1994.

Desta média, pode ser aplicada uma alíquota ou não. Tudo depende do benefício pretendido.

Mas enfim, o importante é saber que todos os seus recolhimentos serão corrigidos monetariamente para o ano da concessão da aposentadoria, ok?

Vamos em frente.

2. O que é a Revisão do IRSM?

Agora que você entendeu o que é o IRSM, preciso te explicar qual a fundamentação para a Revisão deste índice.

Como você leu agora há pouco, o IRSM era aplicado aos benefícios previdenciários entre dezembro de 1991 e fevereiro de 1994.

Acontece que em fevereiro de 1994, o Governo anunciou que substituiria o índice de correção dos benefícios previdenciários.

Contudo, o IRSM de 02/1994 foi de 39,67%, um valor bem alto!

Até aí tudo bem, porém o INSS deixou de considerar o IRSM para as aposentadorias concedidas a partir da competência de fevereiro de 1994.

E o que isso gera? Uma desvalorização do valor dos benefícios dos segurados sem a inclusão dos 39,67% na atualização da aposentadoria dos segurados.

Isso foi resolvido em março de 1997, mas o problema já tinha ocorrido, ficando um buraco nos benefícios concedidos entre fevereiro de 1994 e março de 1997.

Cabe dizer, por fim, que as pensões por morte também sofreram a injustiça comentada neste tópico, pois não foi incluído os 39,67% no cálculo do benefício, haja vista a Pensão por Morte ter relação direta com a aposentadoria.

3. Quem tem direito à revisão do IRSM?

Agora que expliquei o porquê dessa revisão ter existido, preciso te explicar os requisitos.

Vamos lá:

ter a aposentadoria ou Pensão por Morte concedida entre 01/02/1994 até 31/03/1997;

ter o mês de fevereiro de 1994 como parte do cálculo do valor do benefício.

Quanto ao primeiro requisito, basta olhar na Carta de Concessão do seu benefício e visualizar qual foi a data que sua aposentadoria foi deferida.

Não sabe como fazer isso? Siga o passo a passo que a Dra. Celise Beltrão gravou para o canal do Ingrácio:

Cabe dizer que o marco temporal de 01/02/1994 até 31/03/1997 foi definido pois foi esse período em que não foi considerado o IRSM de fevereiro de 1994 no cálculo dos benefícios.

Agora, quanto ao segundo requisito, é preciso, necessariamente, que a competência de 02/1994 faça parte do cálculo do benefício.

Isso você pode verificar facilmente olhando a Memória de Cálculo do seu benefício concedido.

Esse requisito é necessário, pois a fundamentação da Revisão do IRSM acontece exatamente pela falta de aplicação do percentual de 39,67% em 02/1994 na hora de se calcular o valor das aposentadorias e pensões.

Portanto, estes são os dois requisitos básicos para a revisão, ok?

4. Quanto você pode ganhar na revisão do IRSM?

Não consigo te dar uma resposta exata, porque o valor que você pode receber depende diretamente do valor do seu benefício.

Isso porque, como você viu, o IRSM não aplicado interfere diretamente na correção dos valores na hora da aposentadoria.

Aqui no escritório, vi algumas pessoas que conseguiram mais de R$ 35.000,00 nessa Revisão do IRSM.

Portanto, uma análise apurada com um especialista em Direito Previdenciário seria a melhor opção para calcular quanto você poderia ganhar.

5. Existe um prazo para pedir a revisão?

Sim. O prazo final era no dia 23/07/2014.

Mas ainda há uma luz no fim do túnel para alguns aposentados, que vou explicar no próximo tópico.

Primeiro, você precisa entender o que é a decadência no direito.

Em linhas simples e rápidas, a decadência ocorre quando há a perda efetiva de um direito quando ela não for exercida dentro do prazo estipulado.

Para você entender melhor, vou dar o exemplo da decadência no Direito Previdenciário.

O art. 103 da Lei 8.213/1991 explica que:

Art. 103. O prazo de decadência do direito ou da ação do segurado ou beneficiário para a revisão do ato de concessão, indeferimento, cancelamento ou cessação de benefício e do ato de deferimento, indeferimento ou não concessão de revisão de benefício é de 10 (dez) anos, contado:

Para o caso de revisão, o prazo de decadência inicia no dia 1º do mês subsequente ao do recebimento da primeira prestação ou da data em que a prestação deveria ter sido paga com o valor revisto.

Por exemplo, se eu começar a receber minha aposentadoria em janeiro de 2022, o prazo de 10 anos de decadência inicia no dia 01/02/2022, encerrando-se no dia 01/02/2032.

6. Quem ainda pode pedir a revisão?

De forma resumida, tem direito a entrar com a ação da revisão do ISMR alguns aposentados de:

Sergipe;

Paraná;

Rio Grande do Sul;

Mas, por que somente “alguns aposentados“?

Para te explicar isso, vou fazer uma linha do tempo com momentos importantes que tivemos sobre a revisão do IRSM:

Prazo de 10 anos que terminou em 23/07/2014

Foi estipulado o prazo para entrar com o pedido, que terminou em 23/07/2014 (10 anos da edição da Medida Provisória 201/2004).

Mesmo se considerarmos a revisão da Pensão por Morte, decorrente de uma aposentadoria não revisada pelo IRSM, não será possível ajuizar uma ação de revisão.

Isso porque a jurisprudência do Superior Tribunal de Justiça (STJ) já possui entendimento predominante de que não é possível “reabrir” o prazo decadencial para benefício recebido em vida pelo segurado.

Portanto, as chances de revisão ficam escassas.

Ações civis públicas possibilitaram que alguns aposentados possam pedir a revisão

Pelo fato do INSS ter errado, essa revisão deveria ter sido feita administrativamente, de forma automática, pelo Instituto.

Mas não é o que ocorreu.

Portanto, várias ações civis públicas (ACP) foram feitas pelo país pelo Ministério Público Federal (MPF), com o objetivo de modificar o valor do benefício do segurado, bem como solicitar o pagamento dos valores retroativos.

Essas ACPs somente têm validade no estado onde elas foram ajuizadas.

Por isso que eu disse que só alguns aposentados ainda podem entrar com a revisão do IRSM.

Por exemplo, se o MPF fez a ACP no Paraná, o direito de revisão da IRSM só poderá ser feita pelos segurados que recebem o benefício no próprio estado do Paraná.

Acontece que estas ACPs foram feitas em momentos diferentes, ou até não foram realizados por alguns estados.

Nesse sentido, desde do trânsito em julgado (quando o processo acabou pelo fato de não existir mais possibilidade de recursos) do processo, inicia-se a contagem do prazo decadencial de 10 anos.

Aposentados de Sergipe

Atualmente, é possível que alguns segurados do estado do Sergipe possam fazer o pedido de revisão, uma vez que a ACP ainda está em fase final de tramitação (perto do trânsito em julgado).

Caso você queira consultar o processo, ele tramita no TRF-5 sob o número 0006907-21.2003.4.05.8500.

Aposentados do Paraná

Quanto aos beneficiários do Paraná, basta entrar neste site para verificar se ainda existe a possibilidade de ajuizar um pedido de Revisão de IRSM.

Aposentados do Rio Grande do Sul

No Rio Grande do Sul, é possível pedir a revisão até 2025.

Aposentados de São Paulo

Infelizmente os segurados de São Paulo não podem mais fazer a Revisão do IRSM, pois o prazo decaiu em 2018.

7. Tenho direito, e agora?

O mais recomendado é que você consulte um advogado especialista em Direito Previdenciário com conhecimento na Revisão do IRSM para saber se você tem, de fato, direito.

O Ingrácio tem um conteúdo completo onde ensina como escolher o melhor advogado para o seu caso.

E mesmo que você não tenha direito a essa revisão em específico, existem outras que podem se encaixar no seu caso.

Veja cada uma delas aqui: Como funcionam a Revisão de Aposentadorias e Benefícios do INSS?

Vale a pena dar uma conferida.

Conclusão

Pronto, agora você está totalmente por dentro de como funciona a Revisão do IRSM.

Você viu o que é o IRSM, os fundamentos para a Revisão, bem como alguns casos em que ainda é possível fazer o requerimento judicial para conseguir os valores atrasados e aumentar o valor do benefício.

Lembre-se que contar com um especialista no assunto é essencial para saber primeiro se você tem direito à Revisão e segundo para saber quanto poderá receber e quais são os procedimentos a serem tomados.

Conhece alguém que teve a aposentadoria ou pensão concedida entre 1994 e 1997? Então envie o link deste conteúdo para ele ou ela.

Você pode ajudar muita gente! Vai que a pessoa ganhe uma bolada, hehehe.

Por hoje é só, pessoal.

Um abraço e até a próxima 🙂

O que são os Descontos dos Benefícios do INSS?

Você está todo feliz recebendo seu benefício do INSS normalmente, até que verifica o extrato e percebe que está tendo desconto todos os meses no valor recebido.

Com certeza deve bater aquele aperto no coração e ficar na dúvida do porquê isso estar acontecendo.

Por incrível que pareça, isso é mais comum do que você imagina.

E é por isso que estou escrevendo este conteúdo para vocês, em que explicarei melhor sobre:

1. A lei permite os descontos nos benefícios do INSS?

Caso você não saiba, o INSS é uma autarquia que pertence à Administração Pública do Brasil.

Por fazer parte da Administração Pública, o Instituto tem o dever de aplicar somente o que está escrito na lei.

Isso significa que eles não podem ter outros tipos de interpretações diferentes das normas.

É exatamente por isso que algumas vezes é difícil conseguir um benefício previdenciário no Instituto, pois é aplicado somente o que está escrito nas leis previdenciárias.

Mas vale lembrar que existem vários entendimentos judiciais favoráveis aos segurados, como Temas de Repercussão Geral do TNU/STJ/STF.

Porém, como estes entendimentos tem um caráter judicial, não é possível utilizá-los dentro do INSS, pois eles não se enquadram como lei.

Lógico que pode vir uma norma nova que disponha exatamente do conteúdo de determinado Tema de Repercussão de algum dos tribunais citados, mas, pelo menos inicialmente, o INSS não pode utilizar estas decisões como base de concessão do benefício.

Mas por que eu te falei tudo isso?

É bem simples! Para você entender que os descontos que o INSS faz no valor do seu benefício são sim legais, pois há uma norma regulando estas deduções.

Como o Instituto, pertencente da Administração Pública, só aplica o que está na lei, fica evidente a permissão dos descontos legais.

2. Quais são os descontos dos benefícios previdenciários?

Vários são os tipos de descontos que podem ocorrer no valor do seu benefício previdenciário.

Vou explicar sobre cada um deles agora para você:

Imposto de Renda

Sim, em regra, o Imposto de Renda Retido na Fonte (IRRF) é aplicado ao valor dos benefícios do INSS.

Muita gente pensa que estes valores recebidos são isentos de impostos, mas não é assim.

Na verdade o que existe são exceções à aplicação do IRRF, mas a regra geral é que incide sim Imposto de Renda no valor mensal dos benefícios previdenciários.

Quanto às exceções, explicarei melhor agora.

Como você deve saber, dependendo do valor que a pessoa recebe por mês, ela pode ser isenta de pagar o Imposto de Renda Retido na Fonte.

Vou colocar uma tabela para você visualizar melhor:

Valor do benefício previdenciário

Valor do desconto referente a IRRF

Até R$1.903,98

Isento

De R$1.903,99 até R$2.826,65

7,5%

De R$2.826,66 até R$3.751,05

15%

De R$3.751,06 até R$4.664,68

22,5%

Acima de R$4.664,68

27,5%

Portanto, se você ganha, por exemplo, um Auxílio Doença de R$ 1.500,00, não terá descontado o IRRF.

Isto porque a quantia está abaixo do limite de isenção, conforme mostrado na tabela.

E isso vale para todos os tipos de benefícios previdenciários.

Contudo, quem tem 65 anos de idade ou mais, terá uma isenção dupla de IRRF. Isto é, a faixa de isenção do Imposto de Renda vai para benefícios com o valor de até R$ 3.807,96 (R$ 1.903,98 x 2).

Mas atenção: essa dupla isenção é válida somente para os benefícios recebidos a título de aposentadoria e pensão.

Pessoas que possuem doenças graves

Seguindo em frente, cabe dizer que existem outros tipos de aposentados e pensionistas que tem isenção do Imposto de Renda Retido na Fonte em seus benefícios previdenciários: a pessoa que possui doença grave.

A Lei 7.713/1988 nos fornece uma lista de quais são estas doenças graves que justificam a Isenção no IRRF:

tuberculose ativa;

alienação mental;

esclerose múltipla;

neoplasia maligna (câncer);

cegueira ou visão monocular;

hanseníase (antigamente conhecida como lepra);

paralisia irreversível e incapacitante;

cardiopatia grave;

doença de Parkinson;

espondiloartrose anquilosante (espondiloartrite);

nefropatia grave;

hepatopatia grave;

estados avançados da doença de Paget (osteíte deformante);

contaminação por radiação;

síndrome da imunodeficiência adquirida (AIDS);

doenças e acidentes decorrentes de acidente de trabalho (doença profissional, doença do trabalho ou acidente de trajeto).

E uma notícia boa: caso você tenha alguma destas doenças, a isenção no seu IRRF incide em todo o valor do seu benefício, não possuindo qualquer faixa de isenção!

Ou seja, independente do valor que você recebe do INSS, não será aplicado o IRRF.

Para você entender melhor as isenções nos valores dos benefícios previdenciários, elaborei esta tabela explicativa:

Até 64 anos e 11 meses de idade

65 anos de idade ou mais

Doença grave

Valor isento do IR retido na Fontepara aposentadoria e pensão

R$ 1.903,98 (outros benefícios, além de aposentadoria e pensão, também são isentos até este valor).

R$ 3.807,96

Todo o valor

Todos os valores, fora os mostrados na tabela, incidirão IRRF nas alíquotas citadas anteriormente.

A parte boa é que a incidência do imposto será na quantia que exceder o valor de isenção.

Por exemplo, imagine que você recebe um Salário Maternidade de R$ 2.000,00.

O desconto de IRRF será 7,5% sobre R$ 96,02 (R$ 2.000,00 – R$ 1.903,98, que é o valor de isenção), gerando um imposto de somente R$ 7,20.

Caso você queira saber mais sobre o IRRF, temos um conteúdo exclusivo para os idosos e para as pessoas com doenças graves.

Empréstimos consignados

O empréstimo consignado é um tipo de empréstimo em que a pessoa autoriza o banco a descontar o valor das parcelas direto de seu salário ou benefício previdenciário.

Muitos bancos espalhados pelo Brasil oferecem modalidades de empréstimos consignados para os aposentados e pensionistas do INSS em condições relativamente boas.

Geralmente os juros para este tipo de empréstimo são mais baixos, pois o banco tem uma garantia da pessoa que ela irá quitar as parcelas.

Isso porque, conforme eu disse, os valores são descontados automaticamente da folha de pagamento dos benefícios previdenciários (ou do holerite, caso seja um trabalhador ativo).

Portanto, caso você tenha feito um empréstimo consignado, será descontado uma quantia todos os meses até que o valor seja inteiro pago ao banco.

Isso quer dizer que os descontos são legais!

Mas também preciso te avisar que existem muitas fraudes no empréstimo consignado.

As vezes é descontado um valor do seu benefício que você nem sente no bolso.

Mas, a longo prazo, pode fazer com que você perca um bom dinheiro.

A dica que eu dou é: observe bem o extrato do seu benefício e os descontos realizados.

Para os aposentados e pensionistas do INSS, é obrigatório que exista uma autorização prévia do empréstimo consignado.

Sem esta autorização, o empréstimo consignado se torna ilegal!

Então, fique atento!

Contribuição de associações

Esta é válida para os aposentados e pensionistas do INSS.

Caso você não saiba, estes beneficiários podem, por livre e espontânea vontade, contribuir para associações, confederações ou entidades de aposentados e/ou pensionistas.

Estas associações/confederações/entidades funcionam de forma parecida com os sindicatos dos trabalhadores.

É pago uma parcela do benefício previdenciário para o auxílio destes institutos.

Porém, assim como a contribuição sindical, este valor é totalmente facultativo, cabendo ao beneficiário optar por pagar ou não.

Assim sendo, é preciso da expressa autorização da pessoa para o início dos descontos associativos.

Caso contrário, a cobrança é ilegal.

E uma novidade: em 2020 foi publicada a Instrução Normativa 110 do INSS, que alterou algumas normas sobre esta contribuição associativa para os aposentados e pensionistas do INSS.

A maior novidade da Instrução Normativa foi impor a renovação da autorização do desconto a cada 3 anos.

É uma imposição muito boa, porque, por muitas vezes, o beneficiário esquece que está pagando determinado valor.

E lembrando: esta autorização precisa ser feita de maneira expressa.

Mas existem alguns casos que este desconto é feito sem o aceite do segurado. É mais comum do que você pensa isso ocorrer.

Tanto que, em 2019, o INSS devolveu mais de R$ 57.000.000,00 aos beneficiários que tiveram descontos a título de contribuição associativa de forma indevida.

Além disso, entre 2018 e 2019 foram mais de 27.000 queixas sobre descontos indevidos e mais de 10.000 processos judiciais sobre o tema.

Fique muito atento caso você tenha este desconto na hipótese de você não o ter autorizado.

O site do Governo Federal tem um passo a passo explicando como solicitar o desconto de contribuição associativa.

Revisão de benefícios

Na verdade não é bem um desconto no valor do benefício, mas sim uma diminuição.

Se você é um leitor assíduo aqui do blog do Ingrácio saberá que a Revisão pode sim diminuir o valor do seu benefício ao invés de aumentar.

Isso ocorre em casos que o INSS percebe, no pedido de revisão, que na concessão de benefício foi dado um valor a mais do que o devido.

Por exemplo: você solicitou uma aposentadoria e começou a receber R$ 2.500,00 por mês.

Porém, o INSS não considerou alguns períodos rurais, segundo você.

Você fez o pedido de revisão para que o Instituto reconhecesse estes períodos, que fariam subir seu benefício para R$ 3.000,00 mensais, pelos seus cálculos.

Contudo, na hora de analisar o seu pedido de revisão, o INSS entendeu que, além de você não ter direito àqueles períodos rurais, errou em conceder alguns períodos que você recolheu como contribuinte individual.

A redução destes benefícios fizeram que seu benefício caísse para R$ 2.000,00.

Claro que estou usando valores hipotéticos, mas pode muito bem o Instituto abaixar o valor do seu benefício após um pedido de revisão, mesmo que este pedido tenha sido feito por você.

Então, a dica que eu dou é: confira muito bem o seu direito à revisão.

Importante: o INSS, por si só, pode fazer esta revisão, em até 10 anos da concessão do mesmo, caso eles tenham algum indício de irregularidade na concessão do benefício.

O GGV tem um conteúdo completo sobre as principais dúvidas da revisão de benefícios previdenciários. Vale a pena ler!

Caso você esteja com receio, contate um advogado especialista em Direito Previdenciário e faça uma Consulta para ter certeza da sua pretensão.

3. O que fazer caso haja descontos indevidos?

Verifique o seu extrato

A primeira coisa que você deve fazer é olhar o extrato do seu benefício e verificar quais são os descontos realizados mensalmente.

No caso do IRRF, a Receita Federal é bem correta na aplicação nas alíquotas de imposto. Portanto, quase nunca há erro por parte deles. Então, dá para ficar tranquilo.

Agora, falando dos empréstimos consignados e das contribuições de associação, verifique bem, primeiro, se você os autorizou.

Confira o valor correto de cada desconto.

Se você observar qualquer tipo de erro (descontos indevidos ou acima do acordado), entre em contato direto com o INSS (agendar um atendimento presencial ou ligar para o 135) para que essa situação seja resolvida com a maior rapidez possível.

E se, por acaso, você queira revogar a sua autorização aos descontos de associação, existe o site do Governo Federal que te ensina a suspensão destas contribuições.

Por fim, sobre as revisões de benefícios, apesar de não ser um desconto em si, atente-se ao seu real direito a fazer esta solicitação ao INSS.

Conclusão

Pronto, agora você sabe dos principais descontos que o INSS pode realizar no seu benefício previdenciário.

Qualquer dedução estranha que você encontrar no seu benefício, entre em contato diretamente com o INSS para questionar exatamente o porquê do desconto ter ocorrido.

Dependendo do seu caso, você pode ter direito a valores pagos indevidamente, mesmo que isso necessite de uma ação judicial.